Sparen - Auf die richtige Art kommt es an !

Wie ist es bei der gesetzlichen Rentenversicherung

In der Gesetzlichen Rentenversicherung sparen Sie nicht für sich selbst - Sie finanzieren die Versorgung der heutigen Rentner. Und hoffen, daß dies später die nachkommenden Generationen auch für Sie tun. Es kommen aber immer weniger Junge nach!

So sieht es für einen 1968 Geborenen nach heutigem Stand voraussichtlich aus, wenn er in Rente geht:

| Altersrente eines Durchschnittsverdieners nach 45 Versicherungsjahren | |

| Beitragssumme | 235.401,06 EUR |

| brutto Monatsrente | 1.223,55 EUR |

| Nettorente* | 1.110,99 EUR |

| Bei Lebenserwartung bis 80 - Summe aller Nettorenten | 199.978,20 EUR |

Er zahlt mehr im Laufe seines Lebens in die Gesetzliche Rentenversicherung ein, als er bei einer durchschnittlichen Lebenserwartung jemals als Rente wieder ausbezahlt bekommen wird!

*nach Abzug von Kranken- (7,5%) und Pflegeversicherung (1,7%)

Rentenbezieher geboren am 22.07.1968, ab 22.07.88 Durchschnittsverdienst bis zum 65. Lebensjahr, Rentenbeginn 08.2033

Der Faktor Zeit und Verzinsung

Sie sollten also richtig sparen - für Ihr Kind. Laut eines Artikels der Tagespresse vom 16.07.1998, der auch heute noch seine Gültigkeit besitzt, erreichen Sie mit Aktienfonds langfristig am besten Ihr Ziel - nämlich für Ihr Kind schon heute den Grundstock für eine solide Altersversorgung zu legen.

Die Nürnberger Versicherung hat unzählige Aktien- Renten und Immobilienfonds, darunter auch der Templeton Growth Euro Fund, (einer der besten unserer Meinung nach), zur Auswahl. Die Durchschnittsrenditen, auf einen längeren Zeitraum, liegen nach Vergangenheitswerten über 10% p.a. , d.H. die hochrechnungen sind nicht an den Fingern herbeigezogen worden.

Auflistung der Investmentfonds der Nürnberger. Sie können jederzeit kostenfrei zu einem anderen Fonds wechseln. Auch ein Ausgabeaufschlag (i.d.R. 5%) wie sonst bei Investmentfonds üblich, fällt bei Abschluss keiner für Sie an.

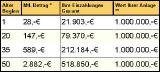

Zeit schenken ! Die Tabelle stellt dar, wie sich der monatliche Aufwand bei gleichen Kapitalziel verhält, wenn z.B. die Altersversorgung schon mit dem 1. Lebensjahr beginnt oder erst mit dem 35. Lj. (Annahmen: Anlagebetrag pro Monat; Wertentwicklung 10% p.a.; ** Endalter 65; Tarif NFR2216/60 bzw. NFRC2210)

Beispiele verschiedener Anlagearten

| Mit 50 EUR monatlich Millionär werden - so lange dauert es! | Dauer ca. |

| Sparbuch (viele Geldinstitute zahlen oft nur 1,5% Zinsen) | 170 Jahre |

| Immobilienfonds (Schätzung: ca 5,4% Rendite) | 72,3 Jahre |

| Lebens-/Rentenversicherung (abzügl. Kosten ca. 5,5% Verzinsung) | 71,3 Jahre |

| Bundesschatzbriefe (langfr.Schätzung ca. 5,8% Verzinsung) | 69 Jahre |

| Sparbrief (Schätzung: ca. 6,3%) | 64,6 Jahre |

| Aktienfonds (z. B. Investa: 10,6% Wertsteigerung) | 44 Jahre |

Quelle: Nürnberger Versicherungs AG

(C) 2011 - Alle Rechte vorbehalten